Gotovo 40 % građana nema kontrolu nad svojim osobnim financijama, a davanje dara za vjenčanje, rođendan ili neku drugu prigodu financijski je problem za 26,6% građana, pokazalo je istraživanje Štedopisa.

Svi mi imamo želje i ciljeve koje bismo željeli ostvariti, bilo da se radi o putovanju iz snova, kupovini novog automobila ili jednostavno osjećaju sigurnosti i stabilnosti. No, često se dogodi da, unatoč pažljivom planiranju i budžetiranju, realnost naših financija ne prati naše ambicije. Ovaj paradoks između želje i stvarnosti često je rezultat neslaganja između onoga što planiramo i onoga što zapravo činimo sa svojim novcem. Upravo na tu temu usredotočilo se najnovije istraživanje Štedopisa, uz potporu Addiko banke.

Financijsko blagostanje podrazumijeva financijsku slobodu donošenja odluka koje omogućuju da uživate u životu. Postoje neke stvari koje utječu na naše financije koje ne možemo kontrolirati, poput rasta troškova života ili neočekivanih troškova. Ali postoje neke stvari koje možemo kontrolirati jer svaki dan donosimo odluke u vezi novca.

Za financijsko blagostanje potrebno je prakticirati četiri stupa financijskog blagostanja: proračun, štednju, ulaganje i planiranje. Sljedeći ova načela i prakse, možete poboljšati svoju financijsku dobrobit i imati bolju kvalitetu života.

Što smo istraživali

Za financijsko blagostanje svakog pojedinca ključna je financijska pismenost koju smo mjerili u tri osnovne kategorije financijske pismenosti prema metodologiji Organizacije za ekonomsku suradnju i razvoj (OECD): financijsko znanje, financijsko ponašanje i odnos prema novcu. U istraživanju su sudjelovali nastavnici i roditelji učenika koji su sudjelovali u Natjecanju financijske pismenosti Štedopisa. Istraživanje je provedeno uz potporu Addiko banke tijekom ožujka i travnja 2024. metodom online upitnika s ispitanicima u dobi od 18 do 65 godina, sudjelovalo je 466 ispitanika od kojih je većina (60%) bila u dobi od 40 i 65 godina.

Visoko financijsko znanje

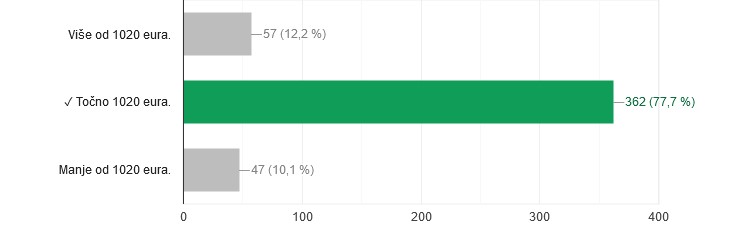

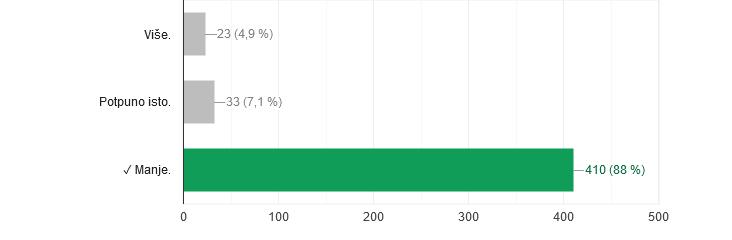

U okviru komponente financijskog znanja građani su jako dobro upoznati s vremenskim utjecajem inflacije što je moguće tumačiti visokim razinama inflacije u mjesecima koji su prethodili provođenju ispitivanja pa tako velika većina građana (77,7%) može primijeniti koncept vremenske vrijednosti novca na vlastitu štednju, odnosno utjecaj niskih kamatnih stopa na štednju (8 %).

Pitanje: Imate 1000 eura na štednom računu uz kamatnu stopu od 2% godišnje. Koliko ćete imate novca na štednom računu nakon godinu dana?

Odgovori:

Izvor: Štedopis

Pitanje: Ako je kamatna stopa na štednom računu 1%, a inflacija 2% godišnje, koliko bi za godinu dana taj novac vrijedio u odnosu na stanje prije?

Odgovori:

Izvor: Štedopis

Financijsko ponašanje na niskim razinama

Financijsko ponašanje najznačajnija je komponenta financijske pismenosti i obuhvaća pitanja kojima se utvrđuje savjesnost i metodičnost pri vođenju vlastitih financija.

Istraživanje je pokazalo da velika većina građana (8%) vodi i planira vlastiti kućni budžet, štedi (82%) i svoje račune plaća na vrijeme (95%), no s druge strane, kod 65% ispitanika prihodi nisu pokrivali u potpunosti troškove života u posljednjih godinu dana. Nadalje, davanje dara za vjenčanje, rođendan ili neku drugu prigodu financijski je problem za 26,6% građana, dok za njih 21,9% to nikada nije problem, a za 51,5% samo ponekad.

Na pitanje „Biste li trenutno mogli pokriti nenadani trošak u visini vaših mjesečnih primanja bez zaduživanja odnosno bez pomoći obitelji ili prijatelja?“, njih 70% je odgovorilo pozitivno, dok 30% građana ne bi moglo pokriti nenadani trošak bez zaduživanja.

Odnos prema novcu u skladu s načelima financijske pismenosti

Odnos prema novcu pokazuje kako značajan dio građana (74%) prednost daje dugoročnoj štednji nego potrošnji, pa je to jedina komponenta financijske pismenosti u okviru koje su postignuti rezultati bolji od posljednjeg istraživanja financijske pismenosti građana. Naime, s tvrdnjom da je veće zadovoljstvo trošiti novac, nego dugoročno štedjeti slaže se 26% ispitanika, dok se većina (74 %) ne slaže.

Financijsko blagostanje

Nakon mjerenja financijske pismenosti istražili smo razinu financijskog blagostanja, odnosno financijsku sigurnost i financijsku sloboda izbora, u sadašnjosti i budućnosti.

Financijsko blagostanje je kada:

- Imamo kontrolu nad svakodnevnim financijama iz mjeseca u mjesec.

- Imamo sposobnost apsorbirati financijski šok.

- Na pravom smo putu da ispunimo svoje financijske ciljeve.

- Imamo financijsku slobodu da donosimo odluke koje nam omogućuju da uživamo u životu.

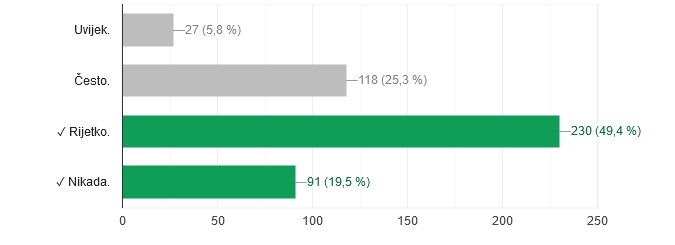

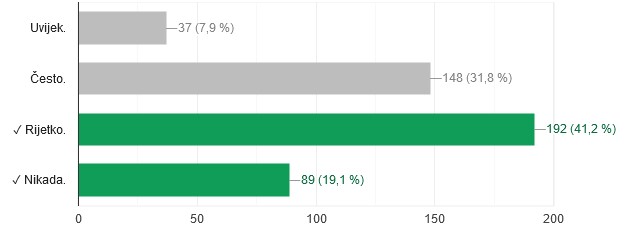

Gotovo trećina ispitanika (31,1%) zbog svoje financijske situacije nikada ili rijetko imaju stvari koje žele, dok za njih 39,7% financije uvijek ili često kontroliraju život, odnosno da nemaju financijsku slobodu.

Pitanje: Koliko se često ova izjava odnosi na Vas: „Zbog svoje financijske situacije mislim da nikada u životu neću imati stvari koje želim.“

Odgovori:

Izvor: Štedopis

Koliko se često ova izjava odnosi na Vas „Moje financije kontroliraju moj život“?

Izvor: Štedopis

“Ključni rezultat istraživanja Štedopisa je da gotovo trećina ispitanika zbog svoje financijske situacije nikada ili rijetko ima stvari koje žele, te da 40% ispitanika nema financijsku slobodu. S druge strane, velika većina planira vlastiti kućni budžet i štedi, što može izgledati nelogično. No, upravo je u tome iracionalnost u vezi novca: jedno je planirati, a drugo je ponašati se sukladno onome što smo isplanirali. Jasno je da svi, kao društvo, i mi u Štedopisu trebamo poraditi na odgovornijem financijskom ponašanju stoga ćemo posebnu pozornost pokloniti povećanju te komponente financijske pismenosti građana. Štedopis ima iskustva u jačanju financijske pismenosti kroz obrazovni sustav te ćemo uz održavanje edukacija za nastavnike uključiti i roditelje učenika u takve aktivnosti“ rekla je Marina Ralašić, predsjednica Štedopisa.

Za sve koji žele provjeriti svoje financijske blagostanje online upitnik trajno je dostupan na linku https://docs.google.com/forms/d/1SNQ6qfhpifQ1CCmTINjO8VPCg8aBuQQHJBU7ISOoHtA/edit#responses