Inflacija bi ove godine mogla biti 1,4 posto, a iduće 1,9 posto, procjenjuju analitičari. Sve kamatne stope koje ugovarate i koje banke ističu u brošurama o štednji ili kreditima su nominalne kamatne stope, što znači da nisu korigirane za postojeću ili očekivanu stopu inflacije. O realnim kamatnim stopama uglavnom se ne govori, pa je na vama je da ih izračunate.

Kad je riječ o novcu, uvijek je važno razmišljati u okvirima stvarnih životnih okolnosti. Primjerice: cijena litre benzina prije 20 godina bila je 4 kune, a danas je 10 kuna – dakle, benzin je danas skuplji 150 posto. Prije 20 godina s 10 kuna mogli smo kupiti 2,5 litre benzina, a danas samo 1 litru. Prema tome, novac danas realno (stvarno) vrijedi manje nego prije jer se istim iznosom (10 kuna) može kupiti manje benzina.

Ako cijene roba i usluga stalno rastu, kupovna se moć novca smanjuje jer za istu količinu roba – kao što se vidi na primjeru benzina – valja dati više kuna.

Inflacija je rast opće razine cijena roba i usluga. Suprotna pojava, kada se cijene smanjuju, zove se deflacija. U uvjetima inflacije, novac gubi na stvarnoj vrijednosti. Suprotno, u uvjetima deflacije vaš novac realno dobiva na vrijednosti.

Nakon gotovo tri godine deflacije, inflacija se trajno vratila u Hrvatsku i Europu, potvrđuju najnoviji službeni podaci; stopa inflacije je u travnju porasla 1,4 posto u odnosu na isti mjesec prošle godine. Analitičari procjenjuju da će inflacija ove godine iznositi 1,4 posto, a da će iduće godine ubrzati na 1,9 posto. Ako građanima neće rasti plaće i mirovine brže od inflacije, pogoršat će im se životni standard.

Stopa inflacije (travanj 2017. / travanj 2016.)

Izvor: ECB i DSZ

Novac danas vrijedi više nego sutra

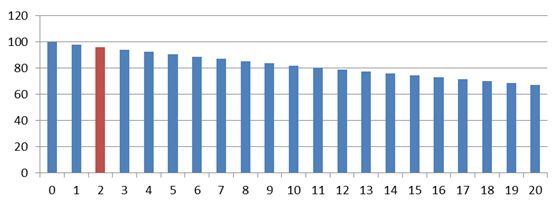

Stabilnost cijena znači da vaš novac ima realnu vrijednost. U inflaciji međutim, novac gubi na stvarnoj vrijednosti – zato je inflacija najveći neprijatelj štednje. Priloženi grafikon pokazuje što se događa s realnom vrijednošću novca protekom vremena, npr. ako svake od narednih 20 godina stopa inflacije iznosi 2%.

Realna vrijednost 100 kn nakon t godina

Današnjih 100 kn podrazumijeva vrijeme t = 0. Na računu iz trgovine lako otkrijete koliko roba i usluga to realno vrijedi. Stupac u crvenoj boji pokazuje da će uz stopu inflacije 2% godišnje, za 2 godine (t =2) današnjih 100 kuna realno vrijediti 96,12 kn.

Za 20 godina (t = 20), s iznosom od 100 kn moći ćete kupiti robe i usluga kao za današnjih 67,30 kn.

Kako izračunati realnu vrijednost novca koji će nam biti isplaćen u budućnosti?

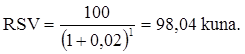

Ako je godišnja stopa inflacije 2%, 100 kuna za godinu dana vrijedit će približno 2% manje nego danas. Dakle, za godinu dana ćemo nominalnim iznosom od 100 kn moći kupiti onoliko roba i usluga koliko danas možemo kupiti s 98,04 kn.

Ili – naših 100 kuna koje imamo danas, za godinu dana realno će vrijediti 98,04 kuna. Navedeni iznos možemo izračunati formulom:

RSV – realna sadašnja vrijednosti novca koji će nam biti isplaćen u budućnosti

NBV – nominalni iznos novca koji će nam biti isplaćen u budućnosti

s – stopa inflacije izražena u decimalnom zapisu (npr. kao 0,02, što je isto kao ).

U našem primjeru:

Istom formulom možemo izračunati realnu vrijednost 100 kuna nakon t godina. U slučaju kada je t = 2, slijedi da je

Uz stopu godišnje inflacije od 2%, 100 kuna za dvije godine realno će vrijediti kao današnjih 96,12 kn.

Dakle, ako je stopa inflacije 2% godišnje, 100 kn u će nakon godinu dana vrijediti približno 2% manje.

Uloga kamata u očuvanju vrijednosti štednje

Sve kamatne stope koje ugovarate i koje banke ističu u brošurama o štednji ili kreditima su nominalne kamatne stope, što znači da nisu korigirane za postojeću ili očekivanu stopu inflacije. O realnim kamatnim stopama uglavnom se ne govori, pa je na vama je da ih izračunate.

Kako biste utvrdili pokriva li kamata na oročenu štednju pad vrijednosti vašega novca, morate usporediti godišnju nominalnu kamatnu stopu i godišnju stopu inflacije.

Taj se odnos može iskazati ovako:

realna kamatna stopa ≈ nominalna kamatna stopa – stopa inflacije.

Kad je nominalna kamatna stopa veća od stope inflacije, kamata pokriva pad realne kupovne moći novca.

Primjerice, ako banka na oročeni depozit obračunava kamatu od 2% godišnje, a godišnja stopa inflacije je 1,5%, realna kamatna stopa iznosi približno 0,5 % godišnje. Ovih 0,5% realnog prinosa na štednju je puno manje u odnosu na nominalnih 2%, koliko piše na ugovoru o štednji, zar ne?

Kad razmišljate o novcu, uvijek imajte na umu njegovu vremensku dimenzije: novac danas, vrijedi više nego sutra.